837344.BJ

股票代碼 | 北京證券交易所

股票代碼 | 北京證券交易所

DIP支付方式改革目前除71個(gè)國(guó)家試點(diǎn)城市外,在全國(guó)各地得到較快推廣。DIP支付改革倒逼醫(yī)院內(nèi)部運(yùn)營(yíng)機(jī)制改革到位,賦能醫(yī)院圍繞DIP付費(fèi)加強(qiáng)精益運(yùn)營(yíng)績(jī)效管理。

2020年10月,國(guó)家醫(yī)療保障局印發(fā)《關(guān)于區(qū)域點(diǎn)數(shù)法總額預(yù)算和按病種分值付費(fèi)試點(diǎn)工作方案的通知》,2021年11月,國(guó)家醫(yī)療保障局《關(guān)于印發(fā)DRG/DIP支付方式改革三年行動(dòng)計(jì)劃的通知》,DIP與DRG并行成為醫(yī)保支付改革的主要方式之一,DIP不僅是一個(gè)可選項(xiàng),由于具有“組內(nèi)差異小、通俗易懂、落地執(zhí)行快”特點(diǎn),符合中國(guó)國(guó)情,正在成為醫(yī)保支付方式改革優(yōu)先項(xiàng),在全國(guó)各地得到較快推廣。DIP支付方式改革,倒逼醫(yī)院內(nèi)部運(yùn)營(yíng)機(jī)制改革到位,如何建立與DIP支付方式相適應(yīng)的精益運(yùn)營(yíng)績(jī)效管理之道,對(duì)醫(yī)院提出了較大的挑戰(zhàn)。探索交流醫(yī)院精益運(yùn)營(yíng)績(jī)效管理之道9大方面。

01 培訓(xùn)先行,改變觀念

DIP付費(fèi)與項(xiàng)目付費(fèi)不同而語(yǔ),項(xiàng)目付費(fèi)是基于后付費(fèi),猶如“醫(yī)生點(diǎn)餐、醫(yī)保買單”,醫(yī)院管理的導(dǎo)向是“粗放式規(guī)模增收發(fā)展模式”,運(yùn)營(yíng)績(jī)效管理激勵(lì)的是“多做項(xiàng)目或多收入才能多得”;DIP則不同是基于預(yù)付費(fèi),猶如“醫(yī)保先買單,醫(yī)生配餐”,在區(qū)域標(biāo)桿費(fèi)用的總量?jī)?nèi),如何提高醫(yī)療技術(shù)水平、合理控制成本,才能得到合理的經(jīng)濟(jì)價(jià)值;如果觀念不改變,依然停留自傳統(tǒng)慣性運(yùn)轉(zhuǎn)的管理模式,醫(yī)院就有可能出現(xiàn)激勵(lì)增收不增效,醫(yī)保不買單還要支付醫(yī)務(wù)人員績(jī)效的雙虧局面。

因此,培訓(xùn)先行,改變管理觀念。認(rèn)真學(xué)習(xí)和領(lǐng)會(huì)DIP支付方式改革的主要目的,就是要引導(dǎo)醫(yī)療機(jī)構(gòu)改變當(dāng)前粗放式、規(guī)模擴(kuò)張式運(yùn)營(yíng)機(jī)制,轉(zhuǎn)向更加注重內(nèi)涵式發(fā)展,更加注重內(nèi)部成本控制,更加注重體現(xiàn)醫(yī)療服務(wù)技術(shù)價(jià)值。各統(tǒng)籌地區(qū)要充分發(fā)揮DRG/DIP支付方式改革付費(fèi)機(jī)制、管理機(jī)制、績(jī)效考核評(píng)價(jià)機(jī)制等引導(dǎo)作用,推動(dòng)醫(yī)療機(jī)構(gòu)內(nèi)部運(yùn)營(yíng)管理機(jī)制的根本轉(zhuǎn)變,在促進(jìn)醫(yī)院精細(xì)化管理、高質(zhì)量發(fā)展的同時(shí),提高醫(yī)保基金使用績(jī)效。

02 組織到位,明確分工

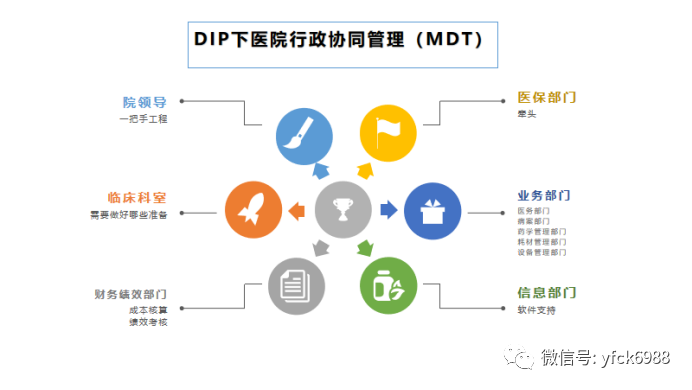

DIP支付方式改革,是對(duì)傳統(tǒng)醫(yī)院運(yùn)營(yíng)績(jī)效管理的“顛覆”,牽一發(fā)而動(dòng)全身,DIP支付方式改革在醫(yī)院歸口看似是醫(yī)保辦的事情,其實(shí)是全院協(xié)同的大事情,因此,醫(yī)院要建立DIP協(xié)同管理MDT模式。

03 苦練內(nèi)功,四個(gè)到位

《DRG/DIP支付方式改革三年行動(dòng)計(jì)劃》中“推進(jìn)醫(yī)療機(jī)構(gòu)協(xié)同改革”的內(nèi)容,對(duì)醫(yī)院精益運(yùn)營(yíng)績(jī)效管理能力提出較高的要求和挑戰(zhàn)。

一是編碼管理到位。醫(yī)院要重點(diǎn)優(yōu)先實(shí)現(xiàn)醫(yī)保疾病診斷和手術(shù)操作、藥品、醫(yī)用耗材、醫(yī)療服務(wù)項(xiàng)目編碼的落地應(yīng)用,并使用醫(yī)保標(biāo)準(zhǔn)編碼,按照《醫(yī)療保障基金結(jié)算清單填寫規(guī)范》上傳統(tǒng)一的醫(yī)保結(jié)算清單。醫(yī)保結(jié)算清單作為DIP支付的重要憑據(jù),醫(yī)院要練好內(nèi)功,做好基礎(chǔ)信息質(zhì)量控制。

二是信息傳輸?shù)轿弧at(yī)院要校驗(yàn)醫(yī)保結(jié)算清單接口文檔及各字段數(shù)據(jù)來(lái)源,梳理醫(yī)保結(jié)算清單數(shù)據(jù)項(xiàng)的邏輯關(guān)系和基本內(nèi)涵,做細(xì)醫(yī)保結(jié)算清單貫標(biāo)落地工作,及時(shí)、準(zhǔn)確、全面?zhèn)鬏擠IP付費(fèi)所需信息,確保信息實(shí)時(shí)傳輸、分組結(jié)果和有關(guān)管理指標(biāo)及時(shí)反饋。

三是病案質(zhì)控到位。病案首頁(yè)是醫(yī)保結(jié)算清單的重要組成部分,是DIP分組的核心,是結(jié)算的重要依據(jù),因此,醫(yī)院應(yīng)切實(shí)加強(qiáng)院內(nèi)病案質(zhì)量管理,保證病案首頁(yè)的完整度、合格率、準(zhǔn)確性。

四是醫(yī)院內(nèi)部運(yùn)營(yíng)管理機(jī)制轉(zhuǎn)變到位。支付方式改革的主要目的,就是要引導(dǎo)醫(yī)療機(jī)構(gòu)改變當(dāng)前粗放式、規(guī)模擴(kuò)張式運(yùn)營(yíng)機(jī)制,轉(zhuǎn)向更加注重內(nèi)涵式發(fā)展,更加注重內(nèi)部成本控制,更加注重體現(xiàn)醫(yī)療服務(wù)技術(shù)價(jià)值。醫(yī)院應(yīng)建立DIP病種精細(xì)化管理機(jī)制。

04 分組分析,找出差距

DIP支付方式改革,國(guó)家版主目錄有核心病種11553組,綜合病種2499組。各地DIP分組組數(shù)不一致,有多有少。醫(yī)院要按照當(dāng)?shù)氐腄IP分組開(kāi)展覆蓋率分析,分析本院實(shí)際DIP組數(shù)與當(dāng)?shù)谼IP組數(shù)的差異。進(jìn)而細(xì)化到科室、醫(yī)療組進(jìn)行學(xué)科DIP的差異,找出不足,分析自身的條件,明確學(xué)科發(fā)展的方向。

05 預(yù)算分析,費(fèi)用合理

DIP分值是區(qū)域平均費(fèi)用的標(biāo)化,通過(guò)區(qū)域預(yù)算總額預(yù)算機(jī)制,醫(yī)保部門測(cè)算了預(yù)結(jié)算點(diǎn)值,作為每月與醫(yī)院結(jié)算的依據(jù),年終清算時(shí)候測(cè)算最終的清算點(diǎn)值。醫(yī)院需要參考DIP標(biāo)準(zhǔn)分值、DIP預(yù)結(jié)算點(diǎn)值,預(yù)算DIP病種實(shí)際分值費(fèi)用。在實(shí)際工作中,醫(yī)生下達(dá)診斷后,通過(guò)“疾病診斷+治療方式”的組合,就要進(jìn)行DIP預(yù)算分析,把DIP病種預(yù)算費(fèi)用作為參考依據(jù)。注意費(fèi)用要合理,要防止過(guò)分控費(fèi)導(dǎo)致醫(yī)療不足影響醫(yī)療質(zhì)量,醫(yī)保部門也對(duì)醫(yī)療不足有考核規(guī)定。

06 醫(yī)保結(jié)算,收入確認(rèn)

DIP住院患者出院后,醫(yī)院要與醫(yī)保部門結(jié)算,各地醫(yī)保部門對(duì)結(jié)算還有規(guī)定,一般而言醫(yī)保使用率越高,醫(yī)保結(jié)算就打折,為了防止過(guò)度醫(yī)療,醫(yī)保使用率越低,醫(yī)保結(jié)算一樣打折,為了防止醫(yī)療不足;年終清算,還要考核,清算分值也是變數(shù),所以,DIP收入的確認(rèn)就非常困難。一般而言,平時(shí)DIP病種收入確認(rèn),參考DIP實(shí)際分值與DIP標(biāo)準(zhǔn)分值點(diǎn)值測(cè)算,然后按照醫(yī)保使用率結(jié)算政策打折或獎(jiǎng)勵(lì)再行調(diào)整。年終按照清算點(diǎn)值調(diào)整每個(gè)DIP收入。

07 成本核算,顆粒病種

目前醫(yī)院大部分都開(kāi)展了科室成本核算,DIP是基于病種付費(fèi),國(guó)家衛(wèi)健委和財(cái)政部政策都有明確規(guī)定,對(duì)病種成本核算提出了較高的需求,如何開(kāi)展DIP病種成本核算,在實(shí)踐上還有許多焦點(diǎn)和難點(diǎn)需要探索,對(duì)醫(yī)院提出了不小的挑戰(zhàn)。成本是DIP運(yùn)營(yíng)管理之“本”,目前大部分只核算到了收費(fèi)的藥品和收費(fèi)的耗材成本,核算到了醫(yī)保結(jié)算的結(jié)余,真正的DIP實(shí)際成本核算的不多,這也就導(dǎo)致了不能正確評(píng)價(jià)病種的對(duì)醫(yī)院真實(shí)的經(jīng)濟(jì)貢獻(xiàn)。探索按照綜合指數(shù)法開(kāi)展病種成本核算,按照“算為管用、算管結(jié)合”管理會(huì)計(jì)思路,對(duì)DIP成本按照制造成本法,開(kāi)展“藥耗成本、直接成本、業(yè)務(wù)成本”核算,為測(cè)算DIP盈虧打下堅(jiān)實(shí)的基礎(chǔ)。

08 盈虧分析,精準(zhǔn)管控

通過(guò)對(duì)DIP收入的確認(rèn),核算DIP病種盈虧(包括醫(yī)保結(jié)余、邊際結(jié)余、直接結(jié)余、業(yè)務(wù)結(jié)余),通過(guò)對(duì)DIP病種“收支保”分析,評(píng)價(jià)DIP病種的經(jīng)濟(jì)價(jià)值,對(duì)每個(gè)DIP開(kāi)展收入結(jié)構(gòu)分析,尋求DIP收入結(jié)構(gòu)調(diào)整和成本降低的最佳途徑。按照DIP次均病種盈虧和DIP數(shù)量,按照DIP盈虧與CMI等,開(kāi)展病種盈虧“四象限”分析,為病種結(jié)構(gòu)調(diào)整提供參數(shù)。開(kāi)展CMI收入指數(shù)、成本指數(shù)、結(jié)余指數(shù)核算與分析。

09 提質(zhì)增效,綜合評(píng)價(jià)

DIP支付看似對(duì)醫(yī)院經(jīng)濟(jì)的影響,實(shí)質(zhì)還是對(duì)運(yùn)營(yíng)管理思路的沖擊,在DIP預(yù)付費(fèi)模式下,DIP病種的費(fèi)用其實(shí)相對(duì)穩(wěn)定,醫(yī)院要發(fā)展就需要考慮如何“開(kāi)源、控費(fèi)、提質(zhì)、降本”之道,如何開(kāi)源?增加經(jīng)濟(jì)貢獻(xiàn)度和CMI附加值高的DIP病種是關(guān)鍵,圍繞質(zhì)效作文章,不是簡(jiǎn)單的數(shù)量的增加;如何控費(fèi)?限高和限低是敏感點(diǎn),費(fèi)用過(guò)高的DIP要精益分析,找到降低費(fèi)用的方法和措施,費(fèi)用過(guò)低,重點(diǎn)關(guān)注醫(yī)療不足引發(fā)的風(fēng)險(xiǎn);如何提質(zhì)?面準(zhǔn)區(qū)域綜合病種組及未開(kāi)展的病種創(chuàng)新突破,聚焦DIP分值高級(jí)醫(yī)務(wù)性分值高的病種,提高集合度。如何降本?精準(zhǔn)控制不合理消耗,精細(xì)化挖潛,堵塞跑冒滴漏是關(guān)鍵。“開(kāi)源、控費(fèi)、提質(zhì)、降本”有效管理工具就是績(jī)效考核指揮棒,通過(guò)與績(jī)效考核關(guān)聯(lián)推動(dòng)DIP精益管理。

總之,DIP醫(yī)保支付新時(shí)代,對(duì)醫(yī)院傳統(tǒng)慣性的管理提出了嚴(yán)峻挑戰(zhàn),價(jià)值醫(yī)療時(shí)代已經(jīng)到來(lái),醫(yī)院精益運(yùn)營(yíng)績(jī)效管理變革勢(shì)不可擋,唯有不變的就是順應(yīng)歷史潮流而變。

(來(lái)源:中國(guó)醫(yī)療保險(xiǎn))

股票代碼 | 北京證券交易所

地址:北京市大興區(qū)生物醫(yī)藥基地景弘大街20號(hào)(郵編:102600)

電話:010-60219856

E-mail:sanyuan@triprime.com

免費(fèi)咨詢電話:400-813-1918

Copyright 2018-2025 北京三元基因藥業(yè)股份有限公司 版權(quán)所有 京ICP備17047089號(hào)-1

京公網(wǎng)安備11011502005363號(hào) 藥品醫(yī)療器械網(wǎng)絡(luò)信息服務(wù)備案:(京)網(wǎng)藥械信息備字(2023)第 00466 號(hào)

藥品相關(guān)內(nèi)容僅供醫(yī)學(xué)藥學(xué)專業(yè)人士閱讀