股票代碼 | 北京證券交易所

(財經雜志 向雪)

北交所開市進入倒計時。

最近一個月,三元基因董事長程永慶感受到了前所未有的忙碌,他先后參加了多場有關北京證劵交易所(下稱“北交所”)的主題活動。

自2021年9月2日宣布設立北交所以來,其相關配套業務規則及制度、系統測試等工作正加速推進。11月2日晚間,北交所正式發布交易規則、會員管理規則及31件細則指引指南。

上述規章和規范性文件將于11月15日起施行,此舉被認為證監會基本明確北交所開市時間。

究竟哪些公司能去北交所上市,在此前9月3日的例行發布會上,證監會公眾公司部主任周貴華表示,“北交所設立后,精選層掛牌公司全部轉為北交所上市公司。后續北交所上市公司由符合條件的掛牌公司產生。”

也就是說,新三板的精選層掛牌公司將全部平移至北交所。這批精選層新股成為投資者眼中的“香餑餑”。

然而,想嘗到北交所首發的甜頭實屬不易。原先精選層新股中簽率達3.79%,10月8日發行的那五只新股的平均中簽率不足1%。

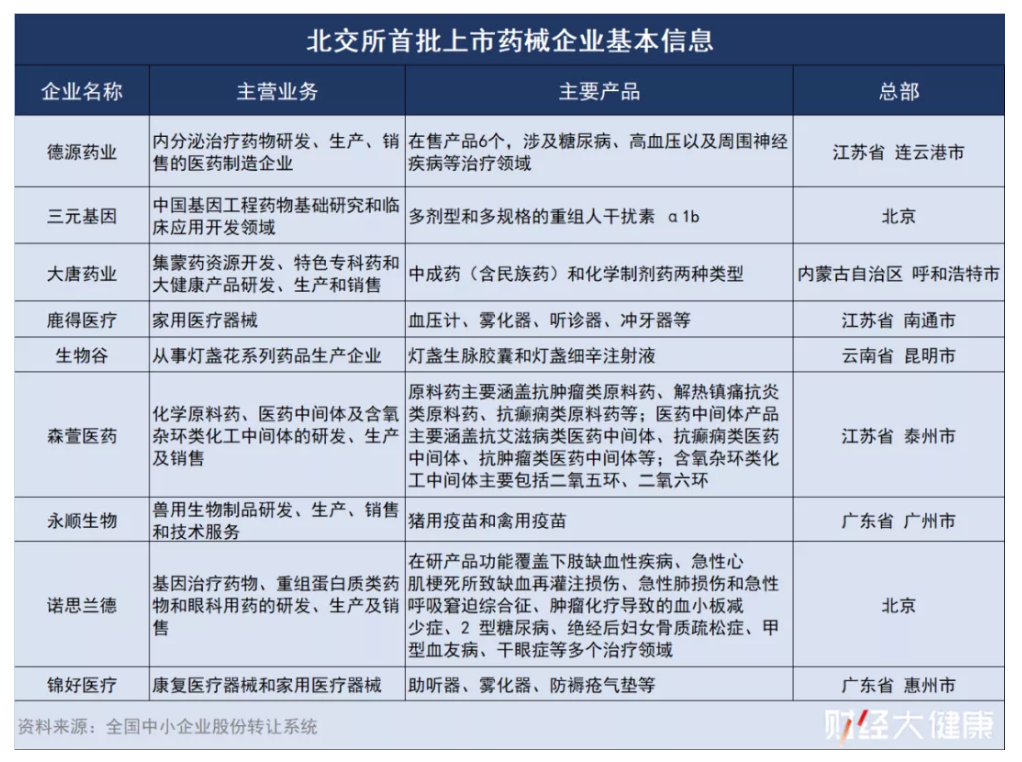

五家中不乏藥械企業。錦好醫療是北交所設立后的第一家過會企業,中簽率0.69%。10月25日,錦好醫療在精選層正式掛牌,首日開盤漲超57%。

在精選層掛牌的藥械企業當中,還包括德源藥業、三元基因、大唐藥業、鹿得醫療、生物谷、森萱醫藥、永順生物和諾思蘭德等,涵蓋醫療器械、創新藥、中成藥、獸用生物制品等多領域。

健康圈的企業們從此便多了一處上市場所,哪些企業更有希望?

一位長期關注醫療二級市場的投資人在聽到北交所即將開市的消息時,考慮投資,但他還沒有發現特別亮眼的、符合“專精特新”的好標的。

在監管層的發言中,多次強調北交所聚焦“專精特新”,打造服務創新型中小企業的主陣地,也就是支持“專業化、精細化、特色化、新穎化”(下稱“專精特新”)特征的中小企業、隱形冠軍企業上市融資。

《財經》記者向北交所相關人士詢問是否對某一行業有所偏好,對方回應,目前只有一個支持先進制造業和現代服務業的大框架。

據中金公司統計,從行業分布看,“專精特新”名單中上市公司分布數量最多的行業是機械有94家,48家基礎化工和35家生物醫藥,這三個行業的公司市值占所有公司的比重為60%。

北交所脫胎于新三板,六七千家中小企業在基礎層掛牌,再進一步入創新層,最后進入精選層,層層遞進,企業位于基礎層的時候,就開始對公司制度、信息披露有要求,經過大浪淘沙后的企業相對靠譜。

在上述投資人的認知中,像科創板的納微科技這樣的就屬“專精特新”。這是一家從事高性能納米微球材料研發、規模化生產、銷售及應用服務的企業,上市首日漲幅超過十倍,成為科創板開板以來的“最牛新股”。

在北交所的“保送生”中,三元基因已經獲得北京市《專精特新“小巨人”企業》證書。這是一家創新專利生物藥企業,主要產品是重組人基因工程α1b干擾素(商品名:運德素),是中國具有自主知識產權的基因工程一類新藥,用于治療病毒性肺炎、病毒性角膜炎等多種病毒性疾病和惡性腫瘤。

對于“專精特新”,程永慶的理解是,專業、專注和專心地在某一領域深耕多年,專業就是擁有自己的專利技術平臺,專注就是持續投資構建了相當的技術積累和硬核實力,專心就是心無旁騖地通過發明專利形成的市場壁壘,保障投資回報,實現比較高的收益。

那些依葫蘆畫瓢的“偽創新”,不在“專精特新”的家族群中。

抗癌藥PD-1就是一個典型案例。目前中國市場上八個PD-1藥物已獲批,后面排隊等待臨床和上市審批的還有幾十個,這些后來者或許連研發成本都收不回來。“真正的新藥不是復制的新藥,是新藥的技術原始創新和市場首先創新。”程永慶對《財經》記者說。

程永慶認為中國有許多優秀的科學家,例如中國科學院院士邵峰,他在研究腫瘤免疫新藥時,觀察到有些細胞死亡是細胞干癟,細胞膜完整,細胞質不會泄漏,然后被巨噬細胞清除掉,叫細胞凋亡;但有些細胞死亡是細胞爆炸,細胞質溢出,引起強烈的炎癥免疫反應,叫做細胞焦亡。

于是,邵峰根據這個機制,開啟了腫瘤免疫新藥的研發,程永慶認為,這才是真正“創新”。

中小微企業回收站?

灼識咨詢創始合伙人侯緒超認為,原先選擇去深交所、上交所的企業,應該不會轉去北交所上市,北交所對于企業規模、盈利、市值等的要求低于主板、創業板和科創板,“北交所還是定位服務于中小企業,解決中小企業融資難的問題”。

此次精選層企業平移至北交所之后,根據北交所規則,非新三板掛牌企業尚不可直接在北交所上市。在侯緒超看來,新三板因為門檻低,企業眾多,經過創新層、精選層篩過一輪,確有一些還不錯的企業。

以前新三板的投資門檻比較高,流動性不夠的問題一直被人詬病,而這次北交所的成立把個人投資門檻從100萬元降到50萬元,將帶來更多的投資者,解決新三板中較為優秀企業的融資問題。

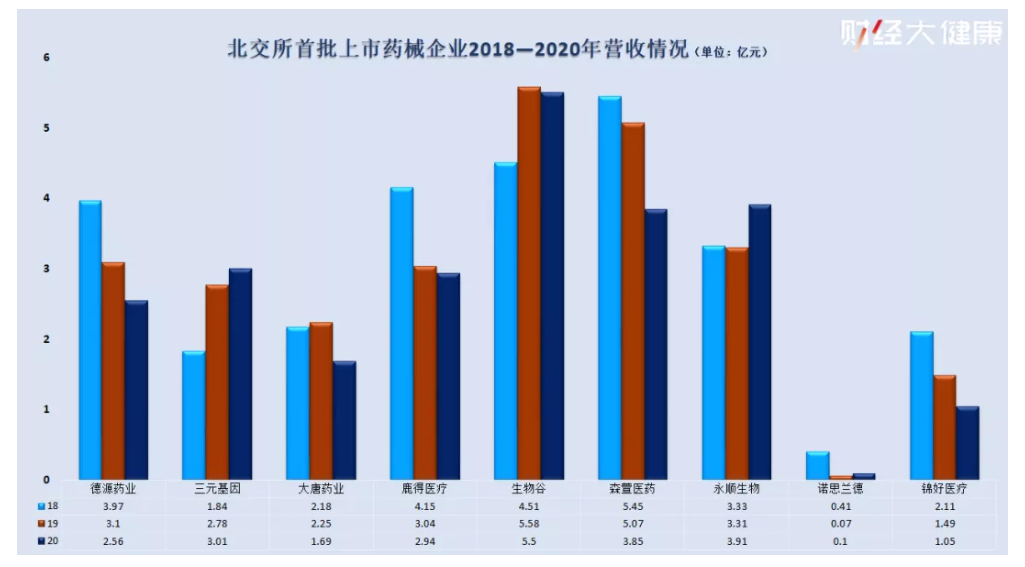

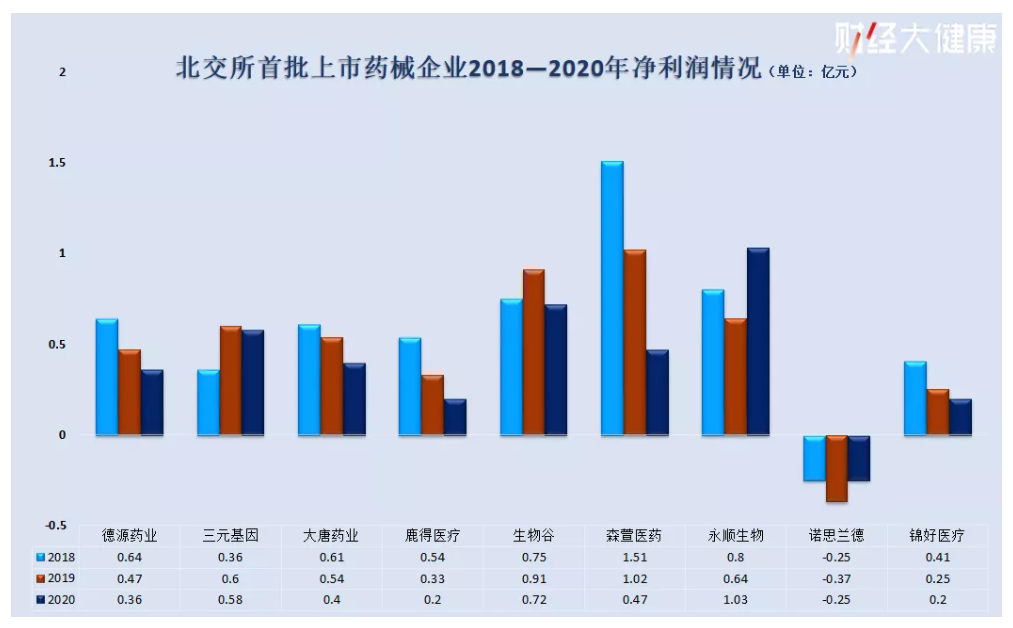

從北交所首批上市的這幾家藥械企業來看,年收入最大的不過5億元左右,最低的還不足1億元,凈利潤過億的只有森萱醫藥一家。

放眼整個藥械上市公司,營收過百億的企業不在少數,特別是藥企。根據上市藥企財報,醫藥縱橫整理了2020年上市藥企營收情況,發現年營收百億元以上的有40多家。

如此,北交所企業的投資價值如何?

一位前證券公司新三板研究負責人認為,新三板企業規模小,但企業成長性更大,不確定性確實更強,但它意味著一個更高的收益,同時也意味著更高的風險,屬于更專業的投資者。

過去,人們認為只要企業規模不夠大、收入不夠高、資產不夠雄厚,好像企業就不夠好,那是中國短缺經濟時代的邏輯。在供給側改革的今天,企業的價值就不僅體現在規模大小。其實很多德國、日本的企業,營收規模非常小,但是經營了上百年。

現在,國家工信部提出了“專精特新”的概念,就是指有這樣一類企業,它具有非常強的專屬性,營收規模并不大,甚至企業知名度很難識別,但壽命長,而且關鍵時刻不可替代,被稱之為細分市場的“隱形冠軍”。

“評價企業的價值,不僅是財務指標,還有看技術指標和市場指標。”程永慶舉例,荷蘭有一家光刻機制造公司,這個當年成立于兩個集裝箱的活動板房里的小公司,今天已經把全世界的芯片市場攪得天翻地覆。

創新藥市場也一樣,新冠疫情突然襲來。2021年4月,國家衛健委辦公廳聯合國家中醫藥管理局辦公室發布《新型冠狀病毒肺炎診療方案(試行第八版)》,將霧化吸入α-干擾素連續七版推薦為抗病毒治療的首先選擇,三元基因運德素被國家工信部納入抗擊新冠肺炎國家儲備藥物。

程永慶的生物學和醫學的背景告訴他,這個世界的精彩來自于大自然孕育的生物多樣性。大型的哺乳動物、小型的昆蟲、能飛的鳥、能游的魚,經過自然法則競爭存活下來的,都很優秀,都有獨特的基因。

在程永慶看來,自然界的進化法則和商業界的競爭邏輯是一樣的,在短缺經濟時代,賣方市場上生長起來的大企業,實力真的不強,在今天買方市場上,面臨淘汰低端產品和落后產能,有可能一碰就散了似的。

德國許多小企業,僅僅握著一個產品的專利,在一個細分領域,活得非常滋潤。“單一的產品如果是誰都可以復制,那當然有風險,但是你是一個專利門檻很高的產品,那就不同了。”程永慶說,面對動態不確定的商業生態系統,一定要打破規模崇拜的迷思,只要有創新能力,企業才有持續的生命力。

選擇科創板還是北交所?

三元基因早就考慮過上市。程永慶分析,對于三元基因來說,國內過往的上市規則和國外的上市地成本,可能都不是最優的選擇。

北交所的各項制度,對于中小企業更為“友好”。上述北交所相關人士告訴《財經》記者,北交所與主板、創業板、科創板的上市標準不一樣,市值相對寬松很多,定位也不同,北交所就是服務于中小企業定位。

比如第一套上市標準,市值達到兩億就可以。

這次,程永慶參與北交所的制度設計的學習和討論,他感覺北交所更像是納斯達克,與他們團隊的理念更加契合。

滬深交易所上市板塊,IPO新股發行比例不低于25%。程永慶覺得太多了,“我們希望融資的規模和投資需求一致才好”。

北交所對新股發行沒有限定。“融資錢多并不是一件好事。”程永慶解釋,“上市募資是靠稀釋股份而來的”。

想快速上市拿錢,納斯達克可能更快,但日立創始人的一番話早早打消了程永慶的想法。

20年前,日本日立公司創始人告訴他,日本經濟起飛的時候,一大堆公司跑到美國上市,都是當時日本最優秀的企業,去后“死了”一大批,不乏當時日立的一個競爭對手。這家日本企業在美國并沒有業務,當這家企業需要進一步擴張融資的時候,美國股市大跌,根本拿不到錢,由于資本市場和產品市場的嚴重脫節,影響了企業的經營和發展。而許多日本企業在本土當時并不發達的資本市場上市,后來獲得較好的發展。

因此,企業對上市地的選擇很重要。上市不僅僅是打通融資渠道,更多的是擴大了企業經營的內涵,從企業品牌的成長到企業治理的成熟,資本市場和產品市場的協同效應和有效對接也是密不可分的。

“北交所就是三元基因的主場。”程永慶告訴《財經》記者,和眾多北京專精特新企業一樣,三元基因享受到北京市政府各個部門的指導和支持。未來,可預期的,北交所與北京地區和北方地區的中小企業將緊密相連。

另外,北交所制度更加市場化也是吸引程永慶的一個原因。比如,北交所在審理、發行、監管、再融資等諸多方面,都有可圈可點的制度創新和突破。

程永慶相信,“北交所更為市場化的制度突破,更為精準和包容的支持專精特新中小企業發展,將會培養一大批真正的創新公司,不遠的將來,甚至出現巨大無比的公司,今天,大家或許還想象不到。”

股票代碼 | 北京證券交易所

Copyright 2018-2025 北京三元基因藥業股份有限公司 版權所有 京ICP備17047089號-1

京公網安備11011502005363號 藥品醫療器械網絡信息服務備案:(京)網藥械信息備字(2023)第 00466 號

藥品相關內容僅供醫學藥學專業人士閱讀